全国服务热线

400-666-4000

全国服务热线

400-666-4000

01深化组织架构改革,整装而发开启由大而强新征程

大族激光1996年成立于深圳,2004年在深交所上市。公司为全球客户提供激光、机器人及自动化智能制造解决方案。

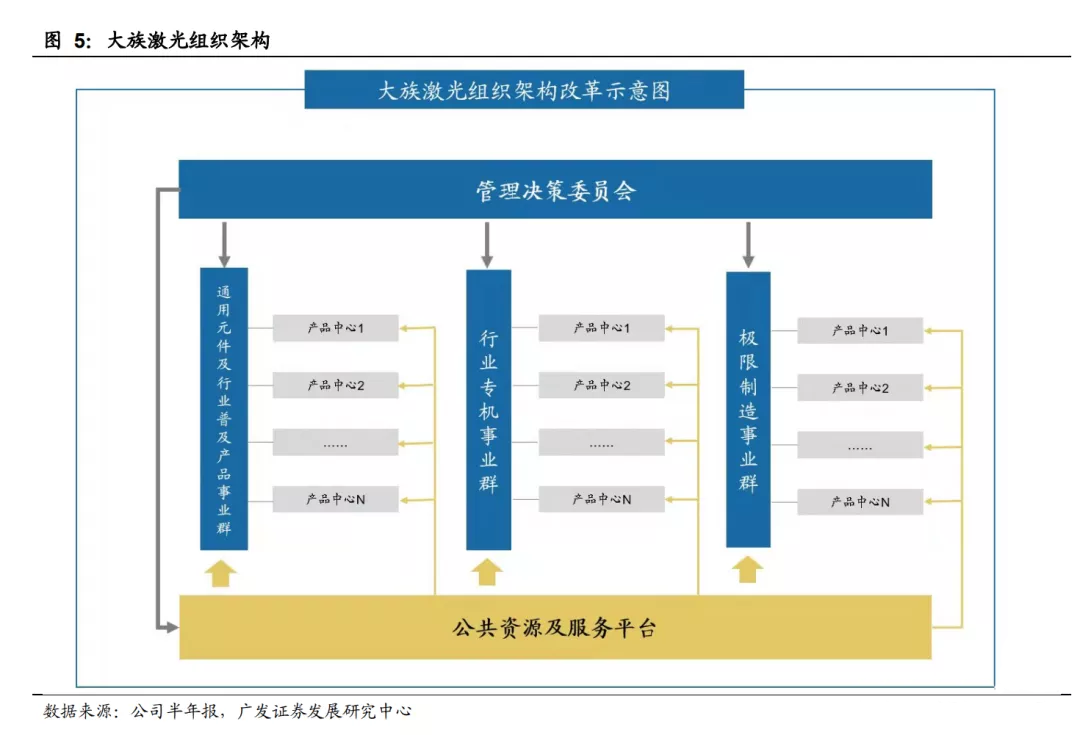

公司在2021年进行大刀阔斧的改革,重新梳理了自身的业务架构,并建立管理决策委员会对各个事业群进行统筹管理,董事长高云峰先生亲自任管理决策委员会主任。

公司将主要业务分为三大事业群:通用元件及行业普及产品事业群、行业专机事业群、极限制造事业群,并建立公共资源及服务平台支撑三大事业群发展。

在事业群基础上,公司对每个产品线重新进行战略梳理,目前有超过100个产品中心。向各中心放权并进行差异化考核,进行扁平化管理,使得公司资源配置更加合理、高效。

通过深化组织架构改革,公司可以更好地服务于“激光+X”战略目标,不断拓展新的行业应用和场景,推出有技术优势的行业专用设备和新场景应用设备,打造平台型企业。

一方面,公司业务范围从产业链下游的设备集成商拓展到上游设备核心器件领域,通过垂直一体化提升竞争优势;另一方面,公司基于激光核心能力不断切入新的应用领域,通过横向拓展持续开拓新增长极。

多个行业的横向突破是公司核心能力在不同应用领域的延伸。

行业专机业务产品覆盖下游包括:消费电子、PCB、显示面板、动力电池、光伏、LED、半导体等行业;极限制造业务产品覆盖下游更为广泛,包括:工程机械、建设机械、汽车配件、厨卫五金、电子电气、智能家居等行业。

公司目前已经形成产品的激光设备及自动化产品型号有600多种,产品品类齐全、综合技术优势显著,可以为客户提供系统化解决方案。

同时,公司经过20多年发展,沉淀了3万个规模以上的工业客户,具有强大的客户资源优势,有利于公司深度服务客户实现多维度、平台型价值。

02多种形式进行股权激励,与员工共享发展成果

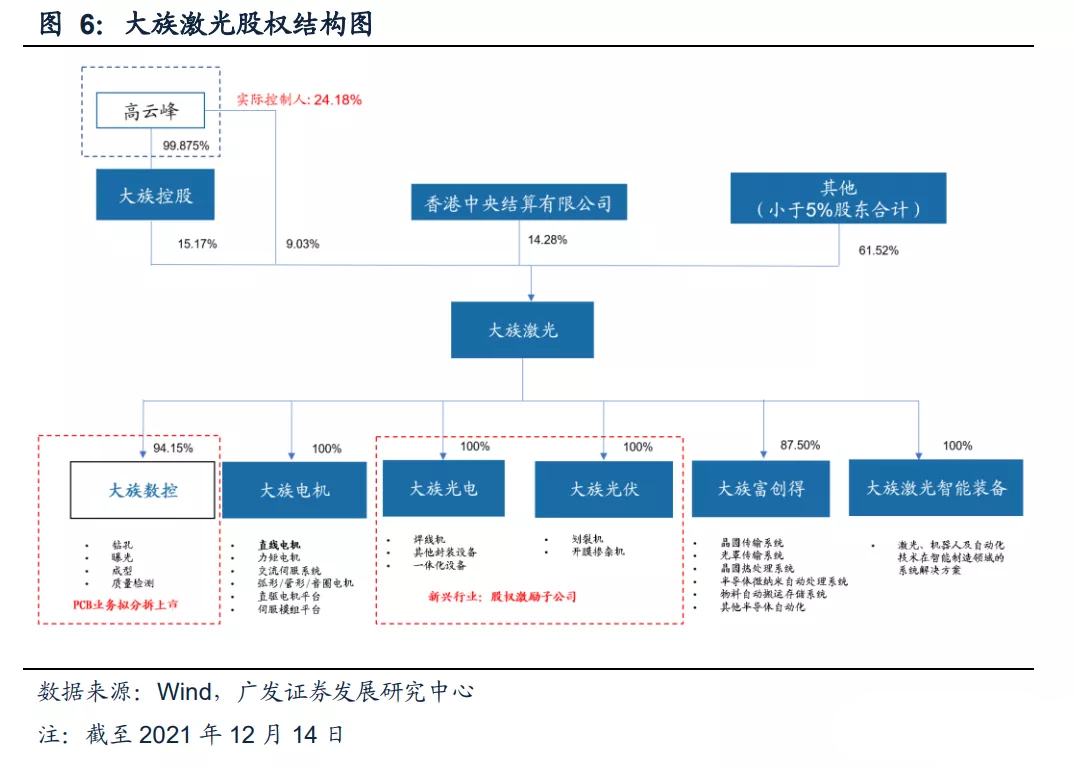

大族激光创始人高云峰先生是公司的实控人,担任公司的董事长。高云峰先生直接持股9.03%,通过大族控股间接持股15.17%,合计持股24.18%。

为进一步建立、健全公司长效激励机制,使公司高管人员、核心管理人员、核心技术(业务)人员共同分享公司的发展成果,上市公司于2019年8月发布大规模股票期权激励计划。

激励计划授予的激励对象总人数为1336人,拟向激励对象授予不超过5000万份股票期权,约占激励计划公告时公司总股本的4.6857%,股票期权的行权价格为每股30.57元。

股票期权行权条件以2018年扣非后净利润14.54亿元为基数,2020-2022年扣非后净利润增长率分别不低于5%、15%和30%。

2020年公司扣非后净利润为6.75亿元,未能满足第一期行权条件,获授的但尚未行权的股票期权由公司注销。

第二个行权期的业绩考核目标为2021年扣非净利润不低于16.72亿元,公司2021年前三季度实现扣非后的归母净利润为12.67亿元,预计全年有望达到行权条件。

此外,公司子公司大族数控拟分拆上市,2020年12月公司通过增资的方式实行股权激励,设立员工持股平台对大族数控进行增资。

其他子公司方面,公司于2021年4月发布公告,拟通过转让子公司大族光电部分股权的方式实施股权激励。对于子公司大族光伏,公司拟通过增资扩股的形式实施股权激励。

大族激光在上市公司层面通过授予股票期权,子公司层面通过股权转让或增资扩股形式激励核心人员,调动其积极性推动公司成长,并与员工共享公司发展成果。

03高功率:存量业务稳中有升,开启等离子切割替代时代

激光切割、激光打标和激光焊接并称激光加工技术的三驾马车,是近年来激光在工业领域较为成熟和广泛的应用。其中激光切割在工业激光设备中占比最大,2019年在我国工业激光设备中的占比达到39%。

高功率激光器普及,激光切割设备不断突破厚度极限。

2015年以前,高功率激光器在我国产销量较低,激光切割在应用上长期存在厚度的限制。

传统上认为火焰切割能切割的板材厚度范围最广,在50mm以上速度优势明显,适合于精度要求不高的厚板和特厚板加工;等离子切割在30-50mm区间速度优势明显,不适于加工特别薄的板材(<2mm);而激光切割多使用千瓦级激光器,在10mm以下速度和精度优势明 显;机械冲床介于等离子与激光切割之间。

近年来,随着高功率激光器的逐渐普及,激光切割设备开始逐渐向中厚板市场渗透。激光器功率提升到6千瓦后,凭借高性价比持续替代机械冲床。

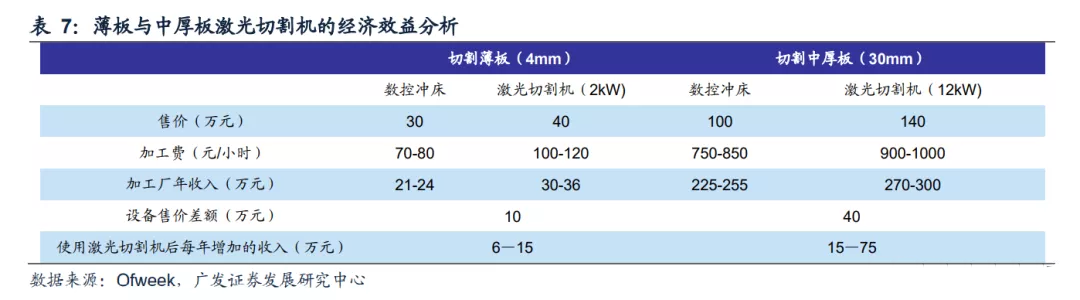

据Ofweek的数据,数控冲床价格虽低于激光切割机,但激光切割机的切割质量更高,且可以凭借高生产效率摊薄固定成本,通过高良率节约物料、人工成本,并且无需后续矫直、打磨等,后处理工序减少,以此抵消高额的投资成本,其投资回报周期显著优于机械冲床。

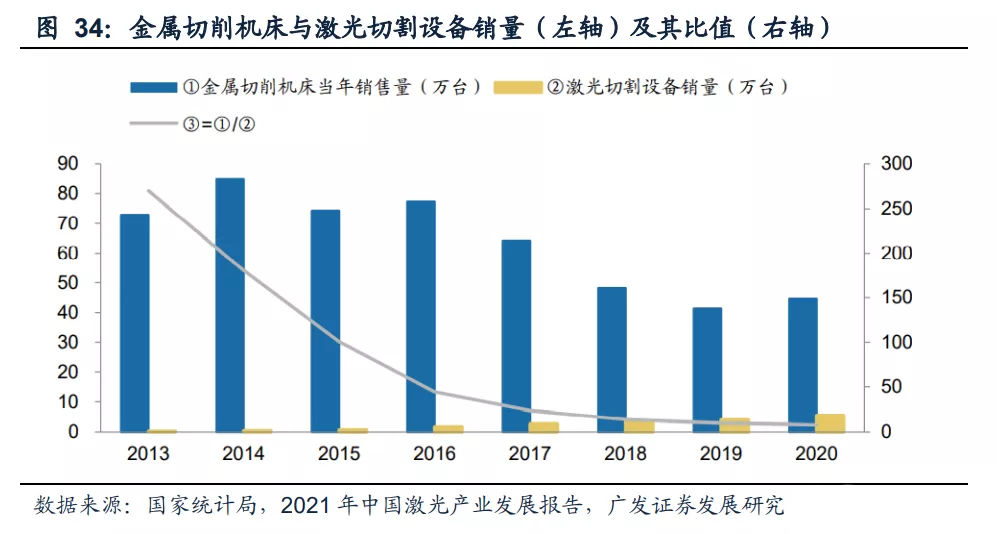

有效的性能替代和价格替代下,激光切割设备加速侵吞传统切割市场。

2013年我国金属切削机床销量为72.90万台,同年激光切割设备刚刚起步,销量仅有0.27万台。6年间金属切削机床销量呈下跌趋势,而激光切割设备则加速增长。

到2020年,金属切削机床销量降至44.60万台,激光切割设备销量升至5.50万台。金属切削机床销量对激光切割设备的比值从2013年的270迅速下滑至2020年的8。

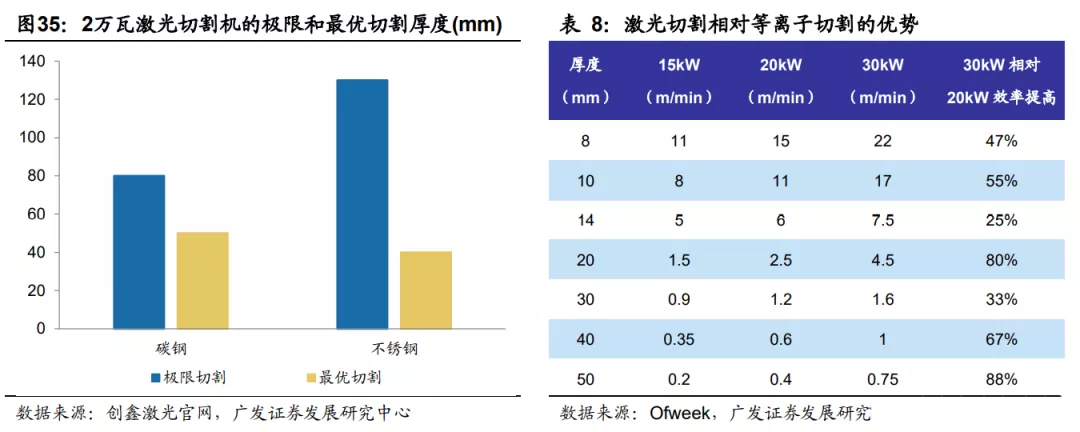

伴随功率提高,设备的可切割厚度和效率同时提升,开启对等离子切割的替代。

2万瓦激光切割机将碳钢和不锈钢的最优切割厚度分别突破至50mm和40mm。

考虑到钢板一般按厚度分为薄板(

除了提高切割材料厚度上限外,激光切割较等离子切割的切缝更窄,平整度更高,切割质量 有所提升。

另一方面,激光器高功率化还使得切割效率不断提升。例如在50mm碳钢切割上,3万瓦激光切割机效率较2万瓦切割机效率可提高88%。大功率激光设备已开启等离子替代,未来将加速替代等离子切割市场,创造持续增长动能。